El mejor plan de pensiones eres tú y vamos ver porque. Pero te tiene que quedar clarísimo, eres tú y solamente tú.

Cada año por estas fechas nos inundan con planes de pensiones por todos sitios, emails y llamadas para hacer o para traspasar algún plan de pensiones. La idea de plan de pensiones es buena, tiene mucho sentido para la gente de mi generación (alrededor de 40 años) ya que del estado no vamos a ver ni un euro, es indiferente el partido que mande y tome las decisiones, no hay dinero, y por tanto no vamos a cobrar. Si cobramos alguna cosa será de manera residual, no podremos ni pagar la factura de la luz.

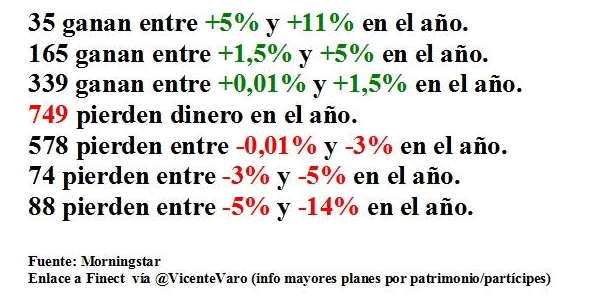

Todo este articulo tiene su origen en un tweet de @bolsacomtrading de @socialsicav en el que publicaba la siguiente fotografía con rentabilidades de planes de pensiones.

Me sorprende lo malos que son, lo siento pero no encuentro otro adjetivo, me parece lamentable que tengan estas rentabilidades, todo esto me recuerda a dos artículos que escribí hace tiempo sobre la gestión de activos, las excusas de los gestores y la rentabilidad de los fondos de inversión.

Si hacemos caso al artículo de los fondos de inversión y a la fotografía de este artículo ¿no pensáis que el mejor plan de pensiones lo podéis hacer vosotros?

Simplemente ganando un 1% al mes ya estarías dentro de los 35 mejores planes de pensiones, pensarlo de esta manera. Por otro lado, si las inversiones no salen como esperabais seguro que no serán mucho peor que las rentabilidades mostradas, no tengáis miedo a equivocaros.

Ventajas e inconvenientes de un plan de pensiones.

Ventajas

– Desgrava un % de las aportaciones, la única ventaja que tienen y esta cogida por los pelos porque se paga cuando se rescata.

¿Cómo podemos beneficiarnos de esta desgravación fiscal sin tener un plan de pensiones?

Invirtiendo en fondos de inversión e ir traspasando de fondo a fondo sin vender, si vendemos sí que tributaremos, pero si vamos traspasando solo tributaremos en el momento en el que vendamos.

Inconvenientes

– No se puede rescatar el dinero hasta la jubilación en caso de emergencia.

– Rentabilidades paupérrimas, ya lo vemos en la foto.

– Poca movilidad de capitales dentro de la unión europea. Si tenéis un plan en un país de la unión europea porque habéis trabajado fuera no podéis traer el dinero. Si por el contrario queréis ir al extranjero a trabajar tampoco podréis traspasarlo.

Definitivamente el mejor plan de pensiones sois vosotros mismos.

Tenéis tres alternativas.

1) Invertir vosotros con el objetivo de conseguir un 1% al mes.

2) Invertir en fondos de inversión. Cuando el mercado sube estáis en renta variable y cuando cae en monetario siempre traspasando, nunca vendiendo.

3) Invertir en nuevos productos que salen al mercado como la @socialsicav antes mencionadas. Si miráis las rentabilidades los planes de pensiones en este país son una autentica broma de mal gusto.

Pensarlo fríamente, si tenéis alguna duda sobre este articulo o queréis profundizar en algún detalle no dudéis en contactarme.

Te dejo los cursos actuales para que puedas escoger el que mejor se adapte a tu perfil.

Muy buen articulo , es verdad las rentabilidades son de pena , una vergüenza, cuando dices invertir vosotros mismos , a que te refieres ?, una de las ventajas del plan de pensiones son los beneficios fiscales , podemos tener los mismos si creamos nuestro propio fondo ? yo lo que hago es lo que indica Stan Weinstein ,en su libro ir moviendo los fondos dentro de mi cartera en funcion de la mejor rendibilidad del momento

Exacto! Eso es lo que hay que hacer. El tema es no vender nunca los fondos, sino traspasarlos de uno a otro para no tributar. Solo tributarás en el momento que te jubiles al hacer una venta. Saludos y gracias por tu aportación.